肩上担山知任重,志存云天砥砺行

关联律师:发布时间:2025-06-13

导言

此前,银行普遍通过信托计划通道,将实质为信贷资产的业务包装为表外投资,规避资本充足率、行业投向限制等监管要求。由此形成的“银行-信托-有限合伙”多层嵌套结构曾盛行一时,成为银行规避监管约束、信托公司赚取通道费用、融资企业获取资金的套利模式。

上述结构虽在形式上达成了套利目的,但实质蕴含重大风险。本文就以上问题结合笔者过往处理类似案件的经验以及相关案例进行探讨,仅供商榷。

一、解剖三层嵌套:银行-信托-有限合伙的交易模式

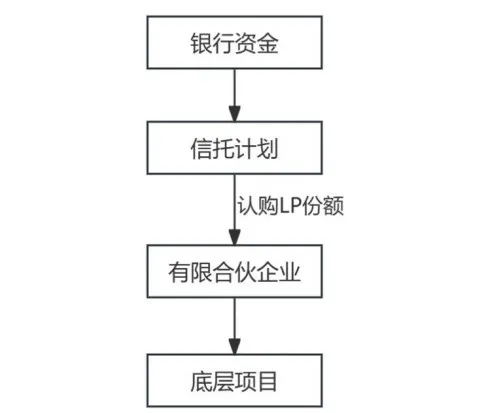

▲标准交易结构图

银行通过设立信托计划,委托信托公司作为受托人,以信托资金认购有限合伙企业的有限合伙份额(LP),成为优先级有限合伙人。信托公司与合伙企业合伙人签署协议约定:优先级LP不承担有限合伙企业亏损且优先级LP享有固定年化收益率(例如x%);其他特定LP(通常为融资方关联主体)作为劣后级LP,对优先级LP的基础收益承担差额补足义务。同时,协议要求劣后级LP自信托公司首次缴付出资之日起满N年履行份额回购义务。

通过上述协议的签署,各方的角色如下图所示:

二、风险共担原则的沦陷:LP不担亏损的合法性困局

各方签署优先级LP不担亏损的协议是否有效?

无论有限合伙企业是否亏损,基于协议的约定优先级LP不承担有限合伙企业亏损,该条款不仅规避优先级LP责任承担,而且将有限合伙企业亏损的风险转移给其他合伙人。在该种约定下,优先级LP不仅享有合伙人资格、享有每年固定收益,且不用对有限合伙企业债务承担责任,违背了合伙企业“共同经营、共担风险”的本质,实质上违反了《合伙企业法》第33条“合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损”的强制性规定。

在上述条款违反了《合伙企业法》强制性规定的情况下,是整个协议无效,还是该条款无效?

《民法典》第153条规定:“违反法律、行政法规的强制性规定的民事法律行为无效”。而《合伙企业法》第33条的规定属于效力性强制性规定,违反将导致约定无效。同时,《民法典》第156条规定:“民事法律行为部分无效,不影响其他部分效力的,其他部分仍然有效”。故若协议其他内容(如回购义务等)不违反法律强制性规定,且可独立存在,则整体协议不必然无效。

三、名股实债的司法认定困境:股与债的界限

《最高人民法院民二庭第5次法官会议纪要》对于“名股实债”交易模式的裁判理念提出意见:“名股实债并无统一的交易模式,实践中,应根据当事人的投资目的、实际权利义务关系等因素综合认定其性质。投资人目的在于取得目标公司股权,且享有参与公司的经营管理权利的,应认定为股权投资,投资人是目标公司股东,在一定条件下可能构成抽逃出资。反之,投资人目的并非取得目标公司股权,而仅是为了获取固定收益,且不参与公司经营管理权利的,应认定为债权投资,投资人是目标公司或有回购义务的股东的债权人”。

实务中关于“股权”与“债权”的区分主要审查投资人是否参与目标公司(企业,下不赘述)经营管理、是否脱离目标公司经营风险、合同约定的回购条件是否必然触发、投资人的投资收益是否固定等多维度来认定。

1、是否能以协议有固定收益、逐年退出及股权回购等条款认定为名股实债

最高人民法院在(2019)最高法民终355号案中认为,基金通过增资入股、逐年退出及回购机制对目标公司进行投资,是符合商业惯例和普遍交易模式的,不属于为规避监管所采取的“名股实债”的借贷情形……虽然案涉协议有固定收益、逐年退出及股权回购等条款,但这仅是股东之间及股东与目标公司之间就投资收益和风险分担所作的内部约定,并不影响交易目的和投资模式。并且在投资期限内,农发公司作为实际股东之一,其对外仍是承担相应责任和风险的。

2、是否能以到期无条件回购条款认定为名股实债

笔者认为,“到期无条件回购”是名股实债最核心的特征之一,“到期无条件回购”意味着融资方有义务在约定时间点,无论目标公司的经营状况、盈利情况如何,都必须按约定价格购回投资方持有的股权或权益,直接满足了“到期还本”的债权特征。这种回购义务将股权投资产生的可能贬值的市场风险、目标公司经营失败的风险等,几乎完全从投资方转移给了回购义务人,投资方实质上获得了类似债权人的保障。除此之外,如果同时具备固定收益、投资人不行使股东权利、增信措施等特征,则认定双方成立实质上的债权债务关系的可能性更大。

上海金融法院在(2021)沪74民终133号案中认为,成立股权转让及回购法律关系还是民间借贷法律关系,须结合当事人的合同约定及实际履行情况对当事人的缔约真意加以综合评判……根据《股份转让协议》的约定,股份转让价格为25元/股,而彤悦公司、余福康于同日即以《补充协议》方式承诺将于2019年3月30日以35元/股的价格回购股份,换言之,如《补充协议》得以履行,则姚方明可于1年固定期限届满后,在确保40万元本金不受损失的前提下还能获得10元/股×1.6万股,合计16万元的固定收益,该种情形符合借贷法律关系的基本特征。

关于“股”与“债”的界定,笔者认为股权投资与借贷的根本区别在于其核心目的和收益机制。股权投资的核心目的在于获取目标公司所有权(或部分所有权)。投资人购买股权,意在介入目标公司的经营运作(如获取控制权、参与管理),其预期收益主要来源于目标公司盈利时的分红和转让股权时的股价差价。因此,其收益情况与目标公司经营状况直接挂钩,具有不确定性。

相比之下,借贷的核心在于建立债权债务关系。出借人提供资金的目的在于到期按约定收回本金并收取固定的利息。无论借款方经营状况如何(只要具备偿债能力),出借人获取固定收益并收回本金的权利是明确的,其风险远低于股权投资。

四、差额补足义务:定性争议

《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》第36条规定:“第三人向债权人提供差额补足、流动性支持等类似承诺文件作为增信措施,具有提供担保的意思表示,债权人请求第三人承担保证责任的,人民法院应当依照保证的有关规定处理。第三人向债权人提供的承诺文件,具有加入债务或者与债务人共同承担债务等意思表示的,人民法院应当认定为民法典第五百五十二条规定的债务加入。前两款中第三人提供的承诺文件难以确定是保证还是债务加入的,人民法院应当将其认定为保证”。

《全国法院民商事审判工作会议纪要》第91条规定:“信托合同之外的当事人提供第三方差额补足、代为履行到期回购义务、流动性支持等类似承诺文件作为增信措施,其内容符合法律关于保证的规定的,人民法院应当认定当事人之间成立保证合同关系。其内容不符合法律关于保证的规定的,依据承诺文件的具体内容确定相应的权利义务关系,并根据案件事实情况确定相应的民事责任”。

依据上述规定,在实务中,通常把差额补足义务定性以下几种:

·保证担保

广州市中级人民法院在(2021)粤01民初239号案中认为,湖南天润公司与雪松公司签订的《差额补足协议》中载明,签约的目的是为确保案涉《股票收益权转让及回购协议》的履行,并明确“保障乙方债权的实现,甲方愿意为债务人在主合同项下的债务提供差额补足增信”,“甲方提供差额补足增信的主债权为乙方在主合同项下对债务人所拥有的全部债权”,“当债务人未能按照主合同及其附件约定的时间、金额向乙方支付回购价款(包括转让价款、溢价款)时,甲方就债务人应付未付回购价款的缺口部分向乙方进行补足”。协议内容中虽没有使用“担保”或“保证”的措辞,但明确约定湖南天润公司应对债务人届期未能履行的债务承担补足差额的责任,符合担保法律关系特征,属于具有担保功能的合同,故该增信措施系以非典型担保方式设定的担保,本院认定湖南天润公司与雪松公司双方之间形成担保合同法律关系。

·债务加入

最高人民法院在(2020)最高法民终295号案中认为,根据《差额补足协议》约定,金涛公司、朱某已充分知晓其在案涉《借款合同》项下的全部义务及风险,并承诺将无条件履行《借款合同》项下可能产生的科特公司所获取的固定收益及本金的差额补足义务,金涛公司、朱某对上述义务承担无限连带责任。《差额补足协议》并未明确约定金涛公司、朱某系为《借款合同》项下亿舟公司的债务提供保证担保,且从《差额补足协议》约定看,差额补足人的差额补足义务不具有债务从属性,一审判决认定金涛公司、朱某属于债务加入,并无不当。

·独立合同

上海金融法院在(2020)沪74民初3448号案中认为,《差额补足协议》约定尤夫控股公司作为差额补足义务人,承担信托合同项下信托财产不足分配原告信托利益部分的差额补足义务,该协议客观上虽具有增信担保的保障作用,但与通常具有从属性、补充性的保证担保不同,其没有对应的主债务,属于尤夫控股公司对原告作出的补偿支付承诺,相对于被补充之债权具有独立性,应认定为独立合同,故对于尤夫控股公司主张《差额补足协议》性质上应认定为保证合同,时任公司法定代表人黄某签署该协议时需取得公司股东批准或授权的辩称,本院不予支持,原告亦无义务审查尤夫控股公司股东决定。原告与尤夫控股公司及颜某签订的《差额补足协议》均系当事人的真实意思表示,且不违反法律、行政法规的强制性规定,合法有效,各方应依约履行。现本案信托计划终止时分配原告的信托利益未达预期约定,原告有权要求尤夫控股公司和颜某依据《差额补足协议》约定履行差额补足义务。

如被认定为保证或债务加入,债务范围受限于主债务内容,且主债务无效则债务加入/保证无效,同时,依据《全国法院民商事审判工作会议纪要》第23条及《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》第12条的规定,差额补足义务方内部需进行决议。如被认定为独立合同,义务完全独立,不受主合同效力影响,亦可直接追索权利,无需先向主债务人主张。

鉴于上述情况,基于投资方权益最大化的目标,约定差额补足义务时,核心在于构建独立、直接的现金补偿义务,与此同时,需切断差额补足与主债务的履行关联性,以保证差额补足构成独立的合同。签署的合同条款应当排除“保证”“担保”等表述,明确该义务不依赖于基础交易效力或主债务人违约,而是一旦触发条件成就,差额补足义务方须立即补偿差额及支付实现债权的全部费用。建议要求差额补足义务方事先提供内部授权文件,并约定权利人可跳过主债务人直接追索,尽量降低被认定为从属性合同的风险,从而确立优先偿付地位。

五、刚兑风险:固定收益+差额补足+回购是否构成保本保收益

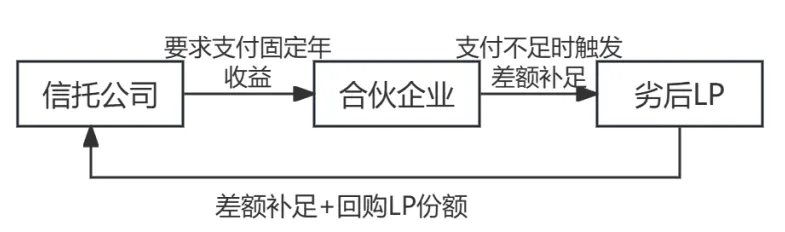

▲固定收益链条

上述模式本质上是银行为了规避监管对信贷业务的严格要求,以信托为通道实现向企业放贷并保本保收益的目的。关于该种模式是否有刚兑风险,笔者以最高人民法院(2020)最高法民终682号案为例来进行探讨。

在(2020)最高法民终682号案中,江西银行想向企业放贷但受监管限制,于是通过华金证券设立资管计划→认购私募基金优先级LP份额(奥其斯合伙)→股权投资奥其斯公司→份额受让协议(劣后级LP受让)实现银行本息回收。法院穿透审查后认为《合伙协议》虽约定“投资”“风险共担”,但各方实际通过《补充协议》《份额受让合同》架空合伙本质。

在上述判决中,尽管未直接使用“刚性兑付”一词,最高人民法院通过穿透式审查交易实质,认定了案涉协议构成“保本保收益”的本质。具体如下:

1、本金及固定收益锁定

《合伙企业份额受让合同》约定高安城投必须按6.5%的年化利率向华金证券支付溢价款(保收益),高安城投分4年100%回购华金证券的合伙份额(保本)。

2、风险完全转移

《补充协议》等约定华金证券作为优先级LP,不承担合伙企业经营风险,亏损由劣后级LP(高安城投)承担。

3、资金流向与真实目的不符

资金从【江西银行→华金证券资管计划→奥其斯合伙→奥其斯公司】流转路径上表现为股权投资行为,但资金通过上述路径流转时,奥其斯合伙在没有与奥其斯公司签订《股份认购合同》的情况下,便在极短时间将资金支付奥其斯公司账户。

法院最后认为各方名为合伙投资,实为借贷关系,通过穿透性审查否认了交易结构的合法性。

根据上述案例,即使保本保收益承诺方为融资方关联主体(非金融机构),法院仍会以《民法典》规定否认保本保收益合同合法性。

需注意的是,此类交易结构的风险远不止司法层面的合同效力否定。从监管角度看,银行借助信托通道设立信托计划,若实质上是向银行客户提供保本保收益,会直接违反《关于规范金融机构资产管理业务的指导意见》禁止刚性兑付的要求。

《关于规范金融机构资产管理业务的指导意见》严禁金融机构为资管产品提供保本保收益承诺,并杜绝通过一系列方式变相实现刚兑。银行、信托公司等参与主体,若主动设计或协助构建上述交易结构意图规避监管,极有可能面临监管机构的处罚。相关金融机构需警惕因上述交易模式产生的“司法效力否定”与“监管重罚”双重风险。

作者介绍

马承志律师

京师深圳律所执业律师

业务领域:企业破产清算与重整、民商事诉讼

特别声明:本文仅代表作者本人观点,不代表京师深圳律所的法律意见或建议,仅供参考,且不应被视为任何意义上的法律意见或法律依据。

导言

此前,银行普遍通过信托计划通道,将实质为信贷资产的业务包装为表外投资,规避资本充足率、行业投向限制等监管要求。由此形成的“银行-信托-有限合伙”多层嵌套结构曾盛行一时,成为银行规避监管约束、信托公司赚取通道费用、融资企业获取资金的套利模式。

上述结构虽在形式上达成了套利目的,但实质蕴含重大风险。本文就以上问题结合笔者过往处理类似案件的经验以及相关案例进行探讨,仅供商榷。

一、解剖三层嵌套:银行-信托-有限合伙的交易模式

▲标准交易结构图

银行通过设立信托计划,委托信托公司作为受托人,以信托资金认购有限合伙企业的有限合伙份额(LP),成为优先级有限合伙人。信托公司与合伙企业合伙人签署协议约定:优先级LP不承担有限合伙企业亏损且优先级LP享有固定年化收益率(例如x%);其他特定LP(通常为融资方关联主体)作为劣后级LP,对优先级LP的基础收益承担差额补足义务。同时,协议要求劣后级LP自信托公司首次缴付出资之日起满N年履行份额回购义务。

通过上述协议的签署,各方的角色如下图所示:

二、风险共担原则的沦陷:LP不担亏损的合法性困局

各方签署优先级LP不担亏损的协议是否有效?

无论有限合伙企业是否亏损,基于协议的约定优先级LP不承担有限合伙企业亏损,该条款不仅规避优先级LP责任承担,而且将有限合伙企业亏损的风险转移给其他合伙人。在该种约定下,优先级LP不仅享有合伙人资格、享有每年固定收益,且不用对有限合伙企业债务承担责任,违背了合伙企业“共同经营、共担风险”的本质,实质上违反了《合伙企业法》第33条“合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损”的强制性规定。

在上述条款违反了《合伙企业法》强制性规定的情况下,是整个协议无效,还是该条款无效?

《民法典》第153条规定:“违反法律、行政法规的强制性规定的民事法律行为无效”。而《合伙企业法》第33条的规定属于效力性强制性规定,违反将导致约定无效。同时,《民法典》第156条规定:“民事法律行为部分无效,不影响其他部分效力的,其他部分仍然有效”。故若协议其他内容(如回购义务等)不违反法律强制性规定,且可独立存在,则整体协议不必然无效。

三、名股实债的司法认定困境:股与债的界限

《最高人民法院民二庭第5次法官会议纪要》对于“名股实债”交易模式的裁判理念提出意见:“名股实债并无统一的交易模式,实践中,应根据当事人的投资目的、实际权利义务关系等因素综合认定其性质。投资人目的在于取得目标公司股权,且享有参与公司的经营管理权利的,应认定为股权投资,投资人是目标公司股东,在一定条件下可能构成抽逃出资。反之,投资人目的并非取得目标公司股权,而仅是为了获取固定收益,且不参与公司经营管理权利的,应认定为债权投资,投资人是目标公司或有回购义务的股东的债权人”。

实务中关于“股权”与“债权”的区分主要审查投资人是否参与目标公司(企业,下不赘述)经营管理、是否脱离目标公司经营风险、合同约定的回购条件是否必然触发、投资人的投资收益是否固定等多维度来认定。

1、是否能以协议有固定收益、逐年退出及股权回购等条款认定为名股实债

最高人民法院在(2019)最高法民终355号案中认为,基金通过增资入股、逐年退出及回购机制对目标公司进行投资,是符合商业惯例和普遍交易模式的,不属于为规避监管所采取的“名股实债”的借贷情形……虽然案涉协议有固定收益、逐年退出及股权回购等条款,但这仅是股东之间及股东与目标公司之间就投资收益和风险分担所作的内部约定,并不影响交易目的和投资模式。并且在投资期限内,农发公司作为实际股东之一,其对外仍是承担相应责任和风险的。

2、是否能以到期无条件回购条款认定为名股实债

笔者认为,“到期无条件回购”是名股实债最核心的特征之一,“到期无条件回购”意味着融资方有义务在约定时间点,无论目标公司的经营状况、盈利情况如何,都必须按约定价格购回投资方持有的股权或权益,直接满足了“到期还本”的债权特征。这种回购义务将股权投资产生的可能贬值的市场风险、目标公司经营失败的风险等,几乎完全从投资方转移给了回购义务人,投资方实质上获得了类似债权人的保障。除此之外,如果同时具备固定收益、投资人不行使股东权利、增信措施等特征,则认定双方成立实质上的债权债务关系的可能性更大。

上海金融法院在(2021)沪74民终133号案中认为,成立股权转让及回购法律关系还是民间借贷法律关系,须结合当事人的合同约定及实际履行情况对当事人的缔约真意加以综合评判……根据《股份转让协议》的约定,股份转让价格为25元/股,而彤悦公司、余福康于同日即以《补充协议》方式承诺将于2019年3月30日以35元/股的价格回购股份,换言之,如《补充协议》得以履行,则姚方明可于1年固定期限届满后,在确保40万元本金不受损失的前提下还能获得10元/股×1.6万股,合计16万元的固定收益,该种情形符合借贷法律关系的基本特征。

关于“股”与“债”的界定,笔者认为股权投资与借贷的根本区别在于其核心目的和收益机制。股权投资的核心目的在于获取目标公司所有权(或部分所有权)。投资人购买股权,意在介入目标公司的经营运作(如获取控制权、参与管理),其预期收益主要来源于目标公司盈利时的分红和转让股权时的股价差价。因此,其收益情况与目标公司经营状况直接挂钩,具有不确定性。

相比之下,借贷的核心在于建立债权债务关系。出借人提供资金的目的在于到期按约定收回本金并收取固定的利息。无论借款方经营状况如何(只要具备偿债能力),出借人获取固定收益并收回本金的权利是明确的,其风险远低于股权投资。

四、差额补足义务:定性争议

《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》第36条规定:“第三人向债权人提供差额补足、流动性支持等类似承诺文件作为增信措施,具有提供担保的意思表示,债权人请求第三人承担保证责任的,人民法院应当依照保证的有关规定处理。第三人向债权人提供的承诺文件,具有加入债务或者与债务人共同承担债务等意思表示的,人民法院应当认定为民法典第五百五十二条规定的债务加入。前两款中第三人提供的承诺文件难以确定是保证还是债务加入的,人民法院应当将其认定为保证”。

《全国法院民商事审判工作会议纪要》第91条规定:“信托合同之外的当事人提供第三方差额补足、代为履行到期回购义务、流动性支持等类似承诺文件作为增信措施,其内容符合法律关于保证的规定的,人民法院应当认定当事人之间成立保证合同关系。其内容不符合法律关于保证的规定的,依据承诺文件的具体内容确定相应的权利义务关系,并根据案件事实情况确定相应的民事责任”。

依据上述规定,在实务中,通常把差额补足义务定性以下几种:

·保证担保

广州市中级人民法院在(2021)粤01民初239号案中认为,湖南天润公司与雪松公司签订的《差额补足协议》中载明,签约的目的是为确保案涉《股票收益权转让及回购协议》的履行,并明确“保障乙方债权的实现,甲方愿意为债务人在主合同项下的债务提供差额补足增信”,“甲方提供差额补足增信的主债权为乙方在主合同项下对债务人所拥有的全部债权”,“当债务人未能按照主合同及其附件约定的时间、金额向乙方支付回购价款(包括转让价款、溢价款)时,甲方就债务人应付未付回购价款的缺口部分向乙方进行补足”。协议内容中虽没有使用“担保”或“保证”的措辞,但明确约定湖南天润公司应对债务人届期未能履行的债务承担补足差额的责任,符合担保法律关系特征,属于具有担保功能的合同,故该增信措施系以非典型担保方式设定的担保,本院认定湖南天润公司与雪松公司双方之间形成担保合同法律关系。

·债务加入

最高人民法院在(2020)最高法民终295号案中认为,根据《差额补足协议》约定,金涛公司、朱某已充分知晓其在案涉《借款合同》项下的全部义务及风险,并承诺将无条件履行《借款合同》项下可能产生的科特公司所获取的固定收益及本金的差额补足义务,金涛公司、朱某对上述义务承担无限连带责任。《差额补足协议》并未明确约定金涛公司、朱某系为《借款合同》项下亿舟公司的债务提供保证担保,且从《差额补足协议》约定看,差额补足人的差额补足义务不具有债务从属性,一审判决认定金涛公司、朱某属于债务加入,并无不当。

·独立合同

上海金融法院在(2020)沪74民初3448号案中认为,《差额补足协议》约定尤夫控股公司作为差额补足义务人,承担信托合同项下信托财产不足分配原告信托利益部分的差额补足义务,该协议客观上虽具有增信担保的保障作用,但与通常具有从属性、补充性的保证担保不同,其没有对应的主债务,属于尤夫控股公司对原告作出的补偿支付承诺,相对于被补充之债权具有独立性,应认定为独立合同,故对于尤夫控股公司主张《差额补足协议》性质上应认定为保证合同,时任公司法定代表人黄某签署该协议时需取得公司股东批准或授权的辩称,本院不予支持,原告亦无义务审查尤夫控股公司股东决定。原告与尤夫控股公司及颜某签订的《差额补足协议》均系当事人的真实意思表示,且不违反法律、行政法规的强制性规定,合法有效,各方应依约履行。现本案信托计划终止时分配原告的信托利益未达预期约定,原告有权要求尤夫控股公司和颜某依据《差额补足协议》约定履行差额补足义务。

如被认定为保证或债务加入,债务范围受限于主债务内容,且主债务无效则债务加入/保证无效,同时,依据《全国法院民商事审判工作会议纪要》第23条及《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》第12条的规定,差额补足义务方内部需进行决议。如被认定为独立合同,义务完全独立,不受主合同效力影响,亦可直接追索权利,无需先向主债务人主张。

鉴于上述情况,基于投资方权益最大化的目标,约定差额补足义务时,核心在于构建独立、直接的现金补偿义务,与此同时,需切断差额补足与主债务的履行关联性,以保证差额补足构成独立的合同。签署的合同条款应当排除“保证”“担保”等表述,明确该义务不依赖于基础交易效力或主债务人违约,而是一旦触发条件成就,差额补足义务方须立即补偿差额及支付实现债权的全部费用。建议要求差额补足义务方事先提供内部授权文件,并约定权利人可跳过主债务人直接追索,尽量降低被认定为从属性合同的风险,从而确立优先偿付地位。

五、刚兑风险:固定收益+差额补足+回购是否构成保本保收益

▲固定收益链条

上述模式本质上是银行为了规避监管对信贷业务的严格要求,以信托为通道实现向企业放贷并保本保收益的目的。关于该种模式是否有刚兑风险,笔者以最高人民法院(2020)最高法民终682号案为例来进行探讨。

在(2020)最高法民终682号案中,江西银行想向企业放贷但受监管限制,于是通过华金证券设立资管计划→认购私募基金优先级LP份额(奥其斯合伙)→股权投资奥其斯公司→份额受让协议(劣后级LP受让)实现银行本息回收。法院穿透审查后认为《合伙协议》虽约定“投资”“风险共担”,但各方实际通过《补充协议》《份额受让合同》架空合伙本质。

在上述判决中,尽管未直接使用“刚性兑付”一词,最高人民法院通过穿透式审查交易实质,认定了案涉协议构成“保本保收益”的本质。具体如下:

1、本金及固定收益锁定

《合伙企业份额受让合同》约定高安城投必须按6.5%的年化利率向华金证券支付溢价款(保收益),高安城投分4年100%回购华金证券的合伙份额(保本)。

2、风险完全转移

《补充协议》等约定华金证券作为优先级LP,不承担合伙企业经营风险,亏损由劣后级LP(高安城投)承担。

3、资金流向与真实目的不符

资金从【江西银行→华金证券资管计划→奥其斯合伙→奥其斯公司】流转路径上表现为股权投资行为,但资金通过上述路径流转时,奥其斯合伙在没有与奥其斯公司签订《股份认购合同》的情况下,便在极短时间将资金支付奥其斯公司账户。

法院最后认为各方名为合伙投资,实为借贷关系,通过穿透性审查否认了交易结构的合法性。

根据上述案例,即使保本保收益承诺方为融资方关联主体(非金融机构),法院仍会以《民法典》规定否认保本保收益合同合法性。

需注意的是,此类交易结构的风险远不止司法层面的合同效力否定。从监管角度看,银行借助信托通道设立信托计划,若实质上是向银行客户提供保本保收益,会直接违反《关于规范金融机构资产管理业务的指导意见》禁止刚性兑付的要求。

《关于规范金融机构资产管理业务的指导意见》严禁金融机构为资管产品提供保本保收益承诺,并杜绝通过一系列方式变相实现刚兑。银行、信托公司等参与主体,若主动设计或协助构建上述交易结构意图规避监管,极有可能面临监管机构的处罚。相关金融机构需警惕因上述交易模式产生的“司法效力否定”与“监管重罚”双重风险。

作者介绍

马承志律师

京师深圳律所执业律师

业务领域:企业破产清算与重整、民商事诉讼

特别声明:本文仅代表作者本人观点,不代表京师深圳律所的法律意见或建议,仅供参考,且不应被视为任何意义上的法律意见或法律依据。

家族跨境财产继承案件浅析(一)

快讯

快讯

婚姻家事律师视角下的家族财富传承

最新业绩

最新观点

最新动态