肩上担山知任重,志存云天砥砺行

关联律师:发布时间:2025-09-25

本文作者:邱丽平

01

前言

Preface

近期,深圳水贝多家黄金料商跑路事件引发行业广泛关注,而事件背后的核心关联机制——黄金预定价交易模式,也随之进入大众视野。作为长期代理黄金珠宝行业各类纠纷案件的律师团队,我们深刻理解,这一模式既是行业生存的“稳定器”,其滥用也已成为吞噬企业利润乃至生存能力的“黑洞”。本文将结合行业实践与法律视角,深度解析这一模式的运作逻辑、风险隐患及合规边界,为从业者与市场参与者提供参考。

02

预定价交易模式的

核心定义与起源

黄金预定价交易模式,本质是以定金锁定未来黄金交割价格的远期货物买卖合同,核心目的是对冲金价实时波动带来的经营风险。

该模式最早起源于1919年的伦敦黄金市场,20世纪90年代末经香港传入内地,其出现时间甚至早于上海黄金交易所的成立,如今已成为水贝黄金批发领域的主流交易方式之一。

03

预定价模式并非“原罪”:

它是行业应对风险的智慧结晶

在探讨任何法律风险之前,必须首先理解预定价模式存在的行业合理性。水贝作为全国黄金珠宝批发的核心枢纽,其特点是单笔交易体量大、资金占用高、利润空间薄。然而,国际金价瞬息万变,单日波动数元每克已是常态。对于依靠微薄工费利润生存的批发商和工厂而言,若不借助工具锁定成本或售价,一次剧烈的价格波动就可能导致数笔订单的利润付诸东流。

因此,预定价模式(或称“定金锁价模式”)应运而生。其法律本质是一份远期实物买卖合同,核心在于:买卖双方基于真实贸易背景,为规避价格波动风险,通过支付定金的方式,提前锁定未来特定时间点的黄金交割价格。

04

透视主流模式:

预定价的四种合规形态

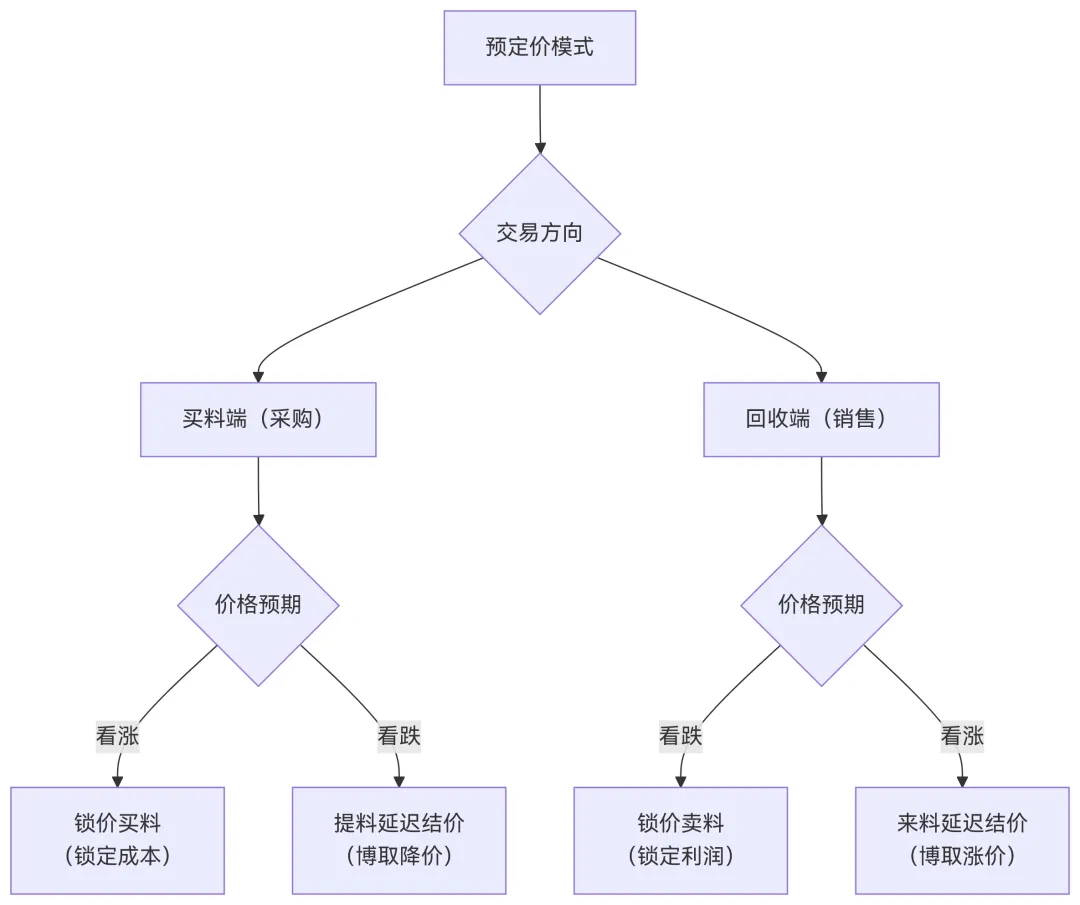

在实践中,结合交易场景的不同,水贝的预定价模式主要围绕“买料”(采购端)与“卖料”(“回收端”)两大场景,演化出四种常见形态,其核心差异在于“价格锁定时机”与“黄金交割顺序”:

(一)买料端:针对黄金板料采购场景

1. 锁价买料(采购端)

即买家预判金价将上涨,可与料商约定以当前金价作为未来提料的结算价,并支付一定比例定金,无论后续金价涨跌,提料时均按约定价结算。

例如,锁价时金价为700元/克,待提料结价时,金价涨至750元/克,双方仍按700元/克进行结价,成功规避涨价风险;若金价跌至650元/克,双方也按700元/克结价。

2. 提料延迟结价(采购端)

若商家认为当前金价偏高、预判后续会下跌,可与料商约定“先提料加工,后结算价格”。此模式本质上是料商基于商业信用,为下游商家提供了“黄金实物融资”和 “价格风险敞口” 。下游商家用较小的保证金撬动了大量实物黄金的使用权,但其代价是必须独自承担结算前的价格波动风险。

例如:6月1日,某珠宝工厂接到一批紧急订单,需用10公斤板料。当日板料市价为850元/克,工厂负责人判断金价短期内会回调。于是,工厂与料商达成协议:工厂向料商支付20%保证金(即170万元),约定6月6日(5个工作日后)为结算日,按结算日当日上金所金价结算尾款,付定金后,工厂立即提走10公斤板料(总价值850万元)投入生产。

至6月6日,若金价跌至830元/克。结算尾款为:10000克 × 830元/克 - 170万保证金 = 660万元。工厂因延迟结价,成功节约成本20万元((850-830)× 10000克)。

若金价涨至870元/克,结算尾款为:10000克 × 870元/克 - 170万保证金 = 700万元。工厂的总成本变为870万元,比提料日结算多支出20万元,这部分即是其判断失误所承担的风险成本。

(二)回收端:针对旧金回收场景

1. 锁价卖料(回收端)

旧金回收商回收一批旧金后,若担心后续金价下跌,可与料商约定以当前金价(如800元/克)作为未来交金的结算价,并向料商支付一定定金。到期交金时,料商需按约定价向回收商支付货款,无论期间金价是否下跌。

2. 来料延迟结价(回收端)

若回收商预判金价将上涨,可先将旧金交给料商,料商支付80%左右的预付款;待约定时间结算时,按结算当天的实时金价计算尾款,以此享受金价上涨带来的额外收益。

05

风险爆发的根源:

当“贸易工具”异化为“金融赌具”

市场中常有声音将预定价模式等同于“非法期货”,实则预定价模式本身合法,但其操作方式极易滑向非法领域。从法律实质而言,区分“合法预定价”与“非法期货”的关键,并不仅仅在于是否有“实物交割”的外在形式,更在于深入探究交易双方的真实目的。司法实践中,法院会采用“实质重于形式”的原则进行判断,其核心审查标准是:交易的根本目的是为了“转移现货价格风险”,还是为了“获取差价收益”。

合法预定价的目的一定是“风险对冲”:交易双方(如金店与料商)均从事黄金实物相关的生产经营活动,其参与预定价交易是为了锁定未来某一笔真实贸易的成本或售价,旨在消除价格不确定性,保障微薄的加工或批零利润。其盈利来源是工费或合理的贸易价差。

非法期货的目的大多是“投机套利”:交易参与者(可能包括非行业投资者)并不关心黄金实物本身,其交易的核心目的就是利用保证金杠杆,从金价的波动中博取差价利润。这是一种金融投资(或投机)行为,盈利来源是价格预测正确带来的资本利得。

因此,即使一份合同在形式上约定了“实物交割”,但如果交易者并无接收或交付实物的真实意图和能力,其行为模式(如频繁短线交易、以现金结算了结头寸为主)充分暴露了其“投机获利”的目的,那么该合同就极有可能被重新定性为非法期货交易。

基于上述法律原理,我们可以清晰地辨别合法与非法的边界:

(一)合法预定价交易的核心要件

1. 真实的实物交割意向与能力

交易双方签订的预定价合同需指向具体的黄金板料或旧金,最终需完成黄金实物的交付或回收,而非单纯的“对赌金价波动”。

2. 合法的风险对冲机制

料商在承接预定价订单后,需通过上海黄金交易所等正规平台进行对冲操作。例如,料商与商家约定以800元/克锁价卖料1公斤后,会立即在交易所以800元/克买入1公斤黄金T+D合约——若后续金价涨至820元/克,料商按800元/克给商家结算(看似亏损20元/克),但可通过交易所平仓合约赚取20元/克,盈亏抵消,实现风险覆盖。

(二)非法期货交易的典型情形(均以“获取差价收益”为核心目的)

1. 脱离实物交割,进行现金差价结算

交易双方并无真实交割意图,仅以金价波动为基础进行资金划转,对冲盈亏。

2.料商未做风险对冲,与客户进行“对赌”

合规的料商在承接预定价订单后,应立即在上海黄金交易所等合规市场进行反向对冲,转移风险。而违规料商未接入正规交易所,直接以自身资金与客户对赌行情。若金价走势符合其预期(如客户看涨、金价却跌),则赚取差价;若走势相反(如客户看涨、金价暴涨),一旦行情反向波动且超出其承受能力,只能选择跑路。

3. 搭建非法交易平台,开展“做市商”业务

部分平台将众多客户的多空订单在内部进行对冲匹配,自身作为中央对手方赚取点差。这实质上设立了未经批准的“地下交易所”,涉嫌非法经营罪。

4. 高杠杆操作导致穿仓

部分料商虽在交易所对冲,但使用过高杠杆(上金所交易需缴纳保证金,杠杆越高,保证金比例越低),一旦金价剧烈波动,保证金不足被强制平仓,无法履行预定价合同,最终导致违约跑路。

06

料商跑路的连锁风险:

从行业端到消费端的影响

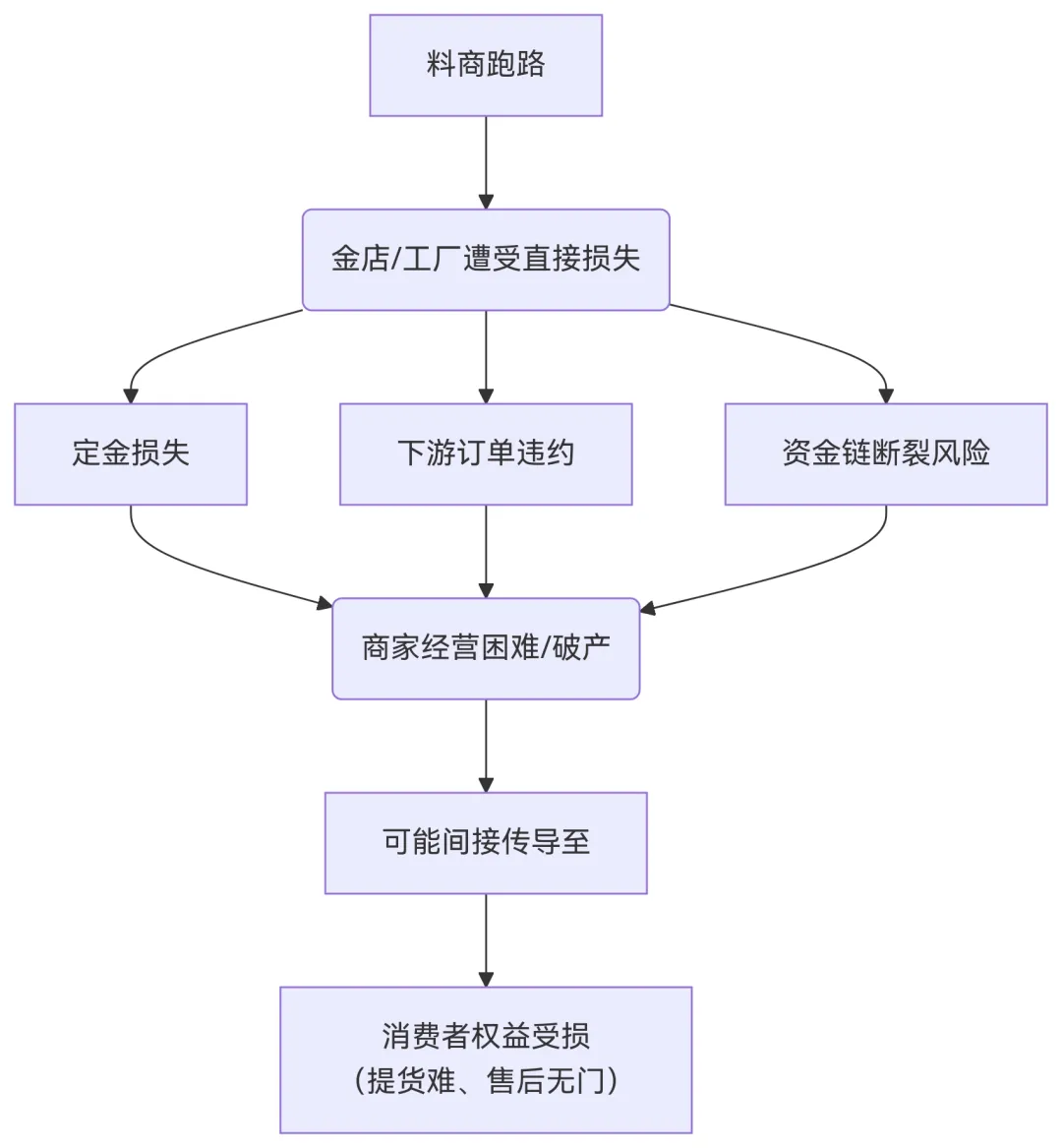

水贝料商跑路并非个例,其风险会沿着交易链条传导,对不同主体产生差异化影响:

(一)对行业商家的影响

1. 定金损失与履约压力

商家若向跑路料商支付了预定价定金,不仅定金无法追回,还需向下游客户承担违约责任(如无法按时交货、赔偿差价),甚至因名誉受损失去客户信任。

2. 资金链断裂风险

若商家以“小定金撬动大订单”(如10万定金预订100万黄金),一旦金价暴跌,客户可能违约拒提,商家需自行填补料商尾款差价,若差价超过本金,可能直接导致破产。

(二)对普通消费者的影响

普通消费者并非预定价模式的直接参与方(消费者无法购买黄金板料,仅通过“结价”方式买金),若不参与“买空卖空、高杠杆交易”,基本不会受料商跑路直接影响。但需注意:购买黄金时需要求“当天交货”或“当天回款”(如卖旧金),避免因商家与料商的纠纷导致自身权益受损。

07

行业合规建议:

规避预定价模式风险的实操指南

无论是黄金商家还是回收商,在使用预定价模式时,需坚守“合规优先、风险可控”原则,具体可参考以下建议:

1. 评估自身资金实力

不建议以“小资金撬动大订单”,若无法全款支付料款,避免使用预定价模式,防止因客户违约或料商跑路导致巨额亏损。

2. 强化合同条款,锁定交易性质

合同是认定法律关系性质最核心的证据。许多纠纷中,合同约定模糊是导致最终被认定为非法期货的重要原因。因此,必须在合同文本上下足功夫:

(1)明确“实物交割”为不可撤销的核心义务:合同中应使用明确无误的措辞,例如:“本合同项下的黄金实物交割是双方最基本且不可撤销的义务,双方排除通过现金差价结算方式了结权利义务的可能性。”

(2)设定严厉的违约条款:对拒不交付或拒不接收黄金实物的行为,约定高额的违约金或明确的损害赔偿计算方式(如按市场价差计算)。这不仅能督促履约,更能向法庭证明双方对实物交割的重视程度,强化其“货物买卖合同”的属性。

(3)详化交割细节:明确约定黄金的规格、成色、交割时间、地点、验收标准等。细节越具体,越能证明交易指向真实的实物流动。

3. 核查料商合规资质

合作前确认料商是否具备黄金经营资质、是否通过正规交易所对冲,避免与“无资质、高杠杆、不对冲”的料商合作。

4. 控制零售工费安全

若通过预定价模式买料,需确保零售工费可覆盖金价波动差价(如工费定在15元/克,可对冲5-10元/克的金价波动),避免因工费过低、波动过大导致亏损。

5. 普通消费者:拒绝高杠杆诱惑

消费者应远离“黄金期货配资”“高杠杆炒金”等非正规业务,买金卖金坚持“一手交钱、一手交货”,不被“日入过万”的高收益宣传误导。

水贝黄金预定价交易模式本身并非“洪水猛兽”,而是行业应对金价波动的合理工具,当下频发的跑路事件,恰恰为行业敲响了警钟:任何脱离实体贸易的金融化操作,都隐藏着巨大的法律与商业风险。在当前行业监管趋严的背景下,企业家不仅需要敬畏市场,更需要一位懂行业的法律同行者,为您的重大交易架构保驾护航。吾辈律师,愿以此专业,助您行稳致远。

作者简介

邱丽平律师

北京市京师(深圳)律师事务所高级合伙人、珠宝行业法律事务部主任。

专业领域:

熟悉珠宝行业法律事务,擅长刑事辩护、民商事案件、企业法律顾问,拥有丰富的法律实务经验,致力于为客户提供优质、高效的法律服务 。

联系方式:

电话:13686883766

现实世界资产(RWA)通证化操作流程与法律分析

快讯

快讯

黄金预定价“对赌”为何被定性为“开设赌场罪”?——从立案趋势看行业刑事风险边界的重构

最新业绩

最新观点

最新动态